Présentation générale

-

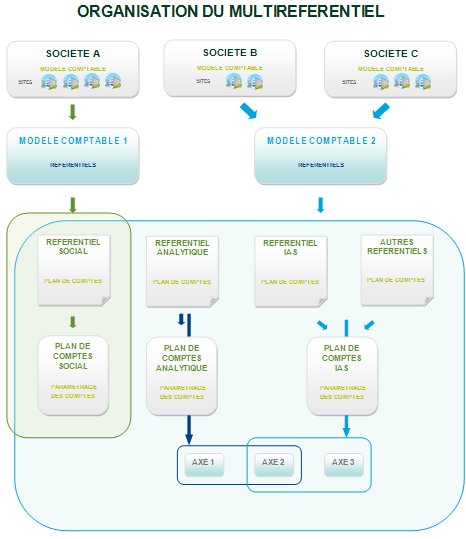

Niveau société

1 société juridique = 1 modèle comptable.

Niveau Modèle comptable

Un même modèle comptable peut être utilisé par plusieurs sociétés.

Un dossier peut contenir plusieurs modèles comptables.

Les modèles comptables pointent vers des référentiels, qui peuvent être de nature différente (Comptabilité générale, Analytique, budgétaires, d'engagements...).

Maxi 10 types de réféntiels par modèles comptables (Social, Analytrique, IAS, US GAAP, reporting).

Niveau Référentiel

Chaque type de référentiels pouvant être automatiques ou manuels, avec sa propre devise (5 dev max par modèle).

Un référentiel est rattaché à un plan de comptes et s'il prévoit un suivi analytique il est rattaché à 1 ou n axes analytiques.

Max 9 axes par référentiel.

Max 20 axes par modèle comptable.

Un même référentiel peut être utilisé par plusieurs modèles comptables.

Axe analytique

Chaque axe à son propre format et ses sections par défaut.

Un même axe peut être repris dans plusieurs référentiels.

Exemple : Un axe centre de côuts, commun à des référentiels analytiques de plan de compte analytique distincts).

Niveau Plan de compte

Un plan de compte dispose d'un jeu de classes de comptes, de comptes par défaut, de comptes de liaisons et de comptes reporting.

Un plan de compte peut être partagé par plusieurs référentiels.

Exemple : Le plan de compte du référentiel de type Social du modèle comptable US = plan de compte du type de référentiel Reporting du modèle comptable français).

Conséquence sur écritures comptables

Une pièce comptable peut contenir simultanément des lignes d'écritures de nature générale, analytique, IAS, reporting ...

Limitations

Impossible dans un modèle d'avoir 2 types de référentiels manuels pointant sur un même code référentiel.

Exemple : Les types de référentiel Social et Analytque ne peuvent pointer vers le seul référentiel FRA.